Рынок IP-видеонаблюдения: современное состояние и перспективы развития

Материал подготовлен на основе исследования, проведенного агресс. маркетинговым агентством GMT Plus по заказу ведущих производителей оборудования для IP-видеонаблюдения: Axis Communications, Sony и JVC

Мировой рынок IP-видеонаблюдения

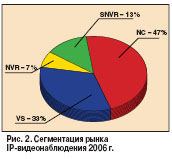

Прежде чем приступить к анализу рынка IP-видеонаблюдения, проведем его сегментацию. Данные показывают, что этот рынок складывается из следующих сегментов:

Прежде чем приступить к анализу рынка IP-видеонаблюдения, проведем его сегментацию. Данные показывают, что этот рынок складывается из следующих сегментов:

1) сетевые камеры (NC);

2) видеосерверы (VS);

3) сетевые видеорегистраторы на основе встроенного циклора (NVR);

4) сетевые видеорегистраторы на основе программного обеспечения (SNVR).

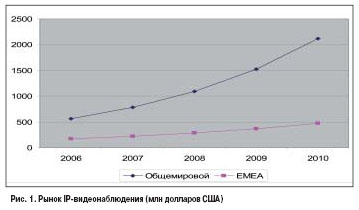

Интегральные результаты различных исследований по прогнозу роста рынка IP-видеонаблюдения в ближней и среднесрочной перспективе представлены на рис. 1 (EMEA - Europe, Midle East and Africa).

По различным оценкам, в 2007 г. суммарный объем рынка IP-видеонаблюдения составит 780 млн долларов США против 558 млн. в 2006 г. Ожидается, что показатель ежегодного прироста в ближайшие пять лет составит 39,6%. В 2010 г. объем мирового рынка IP-видеонаблюдения преодолеет 2-миллиардную планку. Важно отметить, что на рис. 1 речь идет (согласно приведенной выше сегментации) только об оборудовании для IP-видеонаблюдения, без учета сопутствующих расходов на необходимые дополнительные элементы сетевой инфраструктуры (кабельная продукция, серверы, устройства записи и хранения информации и т.д.). Если учитывать всю продукцию (по мнению экспертов, она составляет так же порядка 50%), то суммарный объем мирового рынка к 2010 г.  достигнет 4,6 млрд долларов США.

достигнет 4,6 млрд долларов США.

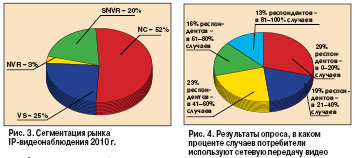

Исходя из анализа объемов различных сегментов рынка IP-видеонаблюдения можно получить их соотношение в 2006 г. (рис. 2). При этом результаты анализа, полученные экспертами, позволяют сделать прогноз этого соотношения на 2010 г. (рис. 3).

Опираясь на данные, представленные в диаграммах, можно прогнозировать более высокие темпы развития сегментов NC и SNVR. Это вполне как наблюдается постепенный переход к чисто цифровым системам, все - таки по сути сегменты VS и NVR во многом являются "мостом" м. аналоговыми камерами и IP-системами.

Кроме этого, можно с достаточной уверенностью предполагать, что многие из функций VS и NVR будут встроены в сетевые камеры. Как видно из приведенных диаграмм, ключевыми сегментами для развития IP-видео являются сетевые камеры и их интеллектуальное программное обеспечение. По мнению множественных экспертов, развитие сетевых камер будет идти по двум различным направлениям: в нижнем и верхнем ценовом сегменте. Доминирующим ц. в нижнем ценовом сегменте будет постепенное снижение цены до уровня ниже 100 долларов США, а в верхнем -

объяснимо, так развитие встроенного интеллекта и технологий мегапиксельных матриц, которые позволят отказаться от использования такого традиционного механического элемента CCTV, как моторы поворотных устройств. Следует отметить, что, хотя снижение цены и не является определяющим для верхнего ценового диапазона, скорее всего, будет иметь место определенное ее выравнивание до разумного значения от 400 до 2000 долларов США (в зависимости от типа камеры).

Что касается программного обеспечения для интеллектуальной обработки видео, объем мирового рынка которого к 2010 г. превысит 600 млн долларов США, то здесь будет наблюдаться всестороннее развитие сложного анализа видеоконтента, а более простые функции (например, традиционное обнаружение движения и т.п.) будут встроены внутрь сетевых камер. Что касается ценовых изменений, то можно предположить некоторое сокращение разрыва м. верхним и нижним ценовыми показателями в сегменте SNVR.

Российский рынок IP-видеонаблюдения

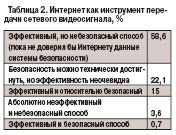

Попытаемся ответить на вопрос о том, насколько готов российский рынок систем безопасности к внедрению сетевых технологий. Первое, на что следует обратить внимание при рассмотрении диаграмм 4 и 5, это довольно высокий уровень текущего использования сетевой передачи видеоданных - около 50% респондентов отметили использование подобных возможностей. но уже в ближайшем будущем данная цифра может значительно увеличиться и достичь 75%, поскольку более половины из тех, кто на данный момент не использует IP, пред-полагает внедрение подобной возможности в своей системе безопасности. Анализ представленных в табл. 1 ответов респондентов отчетливо демонстрирует, что столь широкое использование сетевой инфраструктуры в значительной степени вызвано запросами конечных потребителей. Как свидетельствуют результаты опроса, большинство респондентов считают, что основными потребителями сетевого видеонаблюдения являются пространственно распределенные объекты: транспортная инфраструктура, нефтегазовый комплекс и промышленные предприятия. Это вполне естественно, так как одно из главных преимуществ IP-видеонаблюдения - принцип. возможность эффективного покрытия больших площадей.

Отечественные производители программного обеспечения для обработки видеосигнала, почувствовав потребности рынка, в последние годы начали активно интегрировать сетевое оборудование в свои системы. Данный цикл пока носит спонтанный характер, зависящий не столько от запросов потребителей, сколько от личных предпочтений разработчиков ПО. изучим готовность отечественных разработчиков к широкому применению IP-видеотехнологий. На рис. 6 и 7 (информация для них получена из открытых Интернет-источников) число видов IP-камер и видеосерверов различных производителей, интегрированных некоторыми российскими компаниями (по данным на начало апреля 2007 г.).

Поскольку применение IP-видеонаблюдения невозможно без использования цифровых сетей, попробуем разобраться в предпочтениях участников рынка безопасности в этой области. компании,

действующие непосредственно на рынке безопасности, предпочитают для передачи видео использовать локальные сети (рис. 8). Это можно объяснить присущим им консерватизмом и весьма настороженным отношением к применению такой среды передачи, как Интернет. Почему же локальная сеть для таких потребителей предпочтительнее Интернета (табл. 2)?

Большинство респондентов ссылается на низкий уровень безопасности при передаче информации. но это утверждение не соответствует мнению множественных международных экспертов, и, возможно, причина явления лежит в недооценке современных средств обеспечения сетевой безопасности. Мнения оставшейся части респондентов поделились примерно пополам. При этом все отметили возросший и, по их мнению, уже достаточный уровень безопасности передачи данных, но в суждениях по поводу экономической эфф. они разошлись.

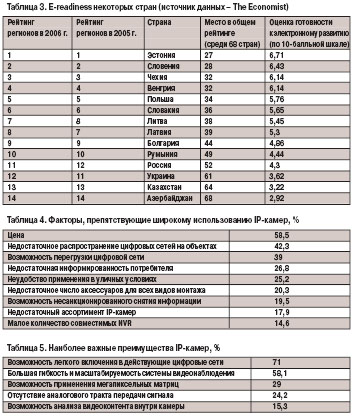

Хотя использование IP-сетей, с точки зрения западных специалистов, объективно имеет значительные преимущества, российские практики все так же ждут реальных результатов и максимально эффективных современных технологий. В региональном аспекте двумя дополнительными барьерами на пути использования Интернет в России являются общая готовность к использованию информационных технологий и уровень проникновения Интернета. Обратимся к данным, приводимым журналом The Economist, который каждый год составляет Интернет-рейтинг стран, вычисляя специальный индекс, называемый e-readiness.

Хотя использование IP-сетей, с точки зрения западных специалистов, объективно имеет значительные преимущества, российские практики все так же ждут реальных результатов и максимально эффективных современных технологий. В региональном аспекте двумя дополнительными барьерами на пути использования Интернет в России являются общая готовность к использованию информационных технологий и уровень проникновения Интернета. Обратимся к данным, приводимым журналом The Economist, который каждый год составляет Интернет-рейтинг стран, вычисляя специальный индекс, называемый e-readiness.

При начислении баллов (от 1 до 10) для его определения, учитываются шесть параметров, имеющих разный вес: ИТ-инфраструктура (25%), условия для Интернет-бизнеса (20%), распространение ИТ среди частных лиц и в бизнесе (20%), социальная и культурная среда (1 5%), законодательство (15%), наличие электронных сервисов (5%). В табл. 3 приведены данные из последнего отчета The Economist по ряду стран. По версии The Economist, Россия имеет позитивные результаты в следующих областях: уровень образования (5,4); телекоммуникации и, в особенности, мобильная связь в Москве и Санкт-Петербурге (5,5).

Что касается уровня проникновения Интернета, то эксперты уже давно пишут о существенном "цифровом неравенстве" регионов России в этом вопросе. На рис. 9 приведена оценка (к сожалению, весьма приблизительная) уровня проникновения Интернета (отношение числа под-ключений к общей численности населения) в различных российских регионах.

Информационное развитие России, по экспертным оценкам отечественных и зарубежных специалистов, идет достаточно быстрыми темпами. Объем российского информационного рынка ежегодно увеличивается более чем на 20%, а прирост компьютерного парка составляет не менее 25%. Следует также отметить, что сетевые системы видеонаблюдения на данный момент выходят напрямую на розничных потребителей и приобретают широкую популярность.

Большинство крупнейших компьютерных сетей (таких, как Sunrise, Nix, OLDI и StartMaster) уже включают в предлагаемый потребителям ассортимент программное обеспечение для сетевого видеонаблюдения. Увеличивается также и общий объем информационно-коммуникационных услуг, оказываемых населению. Все это позволяет надеяться, что уже в ближайшие годы Россия придет к развитому информационному обществу, а это, в свою очередь, коренным образом изменит отношение участников отрасли безопасности к Интернету. Теперь изучим вопрос об отношении российского рынка систем безопасности к применению сетевых видеокамер как ключевого элемента для развития всего рынка IP-видеонаблюдения.

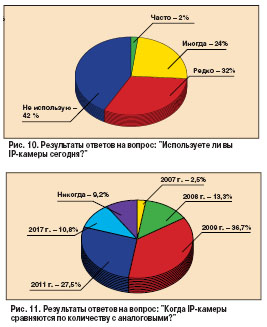

Большинство респондентов отметили, что в настоящее время они редко используют IP-камеры (рис. 10). Лишь 2% из опрошенных постоянно используют при инсталляциях сетевые камеры. Естественно, что с большой степенью уверенности можно говорить о росте продаж серверов, кодирующих аналоговый сигнал. Респонденты среди основных препятствий, ограничивающих внедрение IP-камер, помимо пока так же высокой цены данного оборудования отметили: недостаточное распространение цифровых сетей на объектах (следствие рассмотренных выше явлений), и риск их перегрузки (табл. 4), но в ближней и среднесрочной перспективе влияние этих факторов будет не-уклонно уменьшаться за счет снижения стоимости IP-камер, внедрения интеллектуальных технологий автоматического анализа видеоконтента и общего развития информатизации России.

Ответы респондентов на вопрос о преимуществах, предоставляемых, на их взгляд, IP-камерами, приведены в табл. 5. Значительная часть опрошенных отметили в качестве основных пре-имуществ принцип. возможность легкого включения в действующие цифровые сети, большую гибкость и масштабируемость всей системы видеонаблюдения в целом. но оценка ими таких факторов (которые многие международные исследователи ставят на первые места), как принцип. возможность анализа видеоконтента и применения мегапиксельных матриц с прогрессивной разверткой, явно занижена. Это, вероятно, вызвано недостаточной информированностью потребителя об истинных возможностях IP-видеонаблюдения, что и было отмечено респондентами как один из существенных факторов, сдерживающих развитие IP-видеонаблюдения в России (см. табл. 4). Распределение ответов респондентов на вопрос о том, когда число устанавливаемых за год IP-камер сравнится с аналоговыми, показано на рис. 11.

Из приведенных в диаграмме данных видно, что респонденты определили ту же "точку перелома", что и большинство международных экспертов - 2010-2011 гг. но надо отметить, что, несмотря на такой единодушный прогноз, не все так очевидно. Слишком много различных локальных циклов, способных как существенно сократить, так и увеличить то время, когда IP-камеры по объему продаж превысят аналоговые на российском рынке систем безопасности.

Сделаем выводы

В ближней и среднесрочной перспективе рынок IP-видеонаблюдения, вне всякого сомнения, будет одним из наиболее быстро развивающихся сегментов мирового рынка систем безопасности. В 2010-2011 гг. произойдет коренной перелом ситуации - сетевое видеонаблюдение сравняется по объему с традиционным и начнет доминировать на рынке. Ежегодный рост рынка IP-видеонаблюдения будет составлять не менее 39,6%, и уже к 2010 г. его объем составит не менее 2 млрд долларов США.

В технологическом плане наибольшее развитие среди указанного оборудования получат сетевые роботизированные купольные камеры. В связи с конвергенцией перед CCTV, как частью глобальной информационной системы, на первый план выйдет задача развития анализа видеоконтента. По мнению международных экспертов, развитие именно этого направления будет доминирующим, и к 2009 г. объем мирового рынка анализа видеоконтента может превысить 600 млн долларов США.

Методология и выборка

Первичная информация для исследования была собрана путем опроса профессиональной аудитории, которую составили квалифицированные подписчики и партнеры изданий компании "Гротек" по направлению "Системы безопасности", читатели портала www.ss.groteck.ru, и широкий круг пользователей русскоязычных Интернет-ресурсов по безопасности.

Инструментом проведения опроса стала специальная интеллектуальная Интернет-платформа, предназначенная для организации профессиональных онлайн-исследований. Опрос проводился в марте 2007 г. В нем участвовали 164 респондента. Мы искренне благодарны всем, кто принял участие в данном опросе.

Источником вторичной информации о рынке стали результаты собственного кабинетного исследования GMT Plus, и опубликованные фрагменты отчетов международных исследовательских компаний IMS Research, RNCOS (Research & Consultancy Outsourcing Services), материалы журнала "The Economist". Все графики, диаграммы, таблицы и выводы (кроме случаев отмеченных особо) подготовлены GMT Plus в рамках настоящего исследования и являются оригинальными.

МНЕНИЯ ЭКСПЕРТОВ

А.В. Адушкин

Технический директор компании "Специальное агентство безопасности" (САБ)(Магнитогорск)

Не вызывает никакого сомнения то, что российский рынок IP-видеонаблюдения развивается бурными темпами и займет доминирующие позиции. Качество изображения, принцип. возможность проведения анализа видеоконтента и интеграция - наиболее востребованные параметры систем безопасности. Уже сейчас наблюдается повышенный интерес к IP-видеонаблюдению со стороны инсталляторов и заказчиков. В специализированных изданиях заметно увеличилось количество публикаций на эту тему и рекламы таких продуктов. Преимущества перехода на IP-технологии очевидны и достаточно точно отражены в аналитической статье. Однако, на мой взгляд - регионального инсталлятора систем безопасности, дополнительным барьером на пути массового использования IP-технологий и сетей Интернета в системах безопасности являются так же и следующие факторы.

За последнее время произошел резкий скачок в потребностях охранного оборудования с другими системами. В связи с этим значительно возросли требования к квалификации инсталляторов систем безопасности. Для работы с подобными системами необходимо иметь соответствующую подготовку, и хорошо разбираться в вопросах IT-инфраструктуры и ее администрировании. Не все компании, работающие в сфере безопасности, смогли быстро освоить появившиеся на рынке совершенно новые направления и IP-технологии, применяемые в системах безопасности. Отсутствие у инсталляторов систем безопасности представления об истинных возможностях IP-технологий не позволяет предложить заказчику оптимальные пути решения поставленной задачи и не способствует продвижению новых IP-решений.

С. В. Букреев

Начальник отдела обслуживания партнеров ITV (Москва)

На рынке CCTV наблюдается бурное развитие IP-решений, прежде всего, это касается IP-камер нового поколения. Если так же год назад можно было сказать, что IP-камеры, давая преимущество в инсталляции и создании распределенной системы, уступают аналоговым в качестве, то на данный момент утверждения о недостаточно высоком качестве IP-камер уже не соответствуют действительности. Практически у каждого серьезного производителя появляются камеры, которые не только не хуже аналоговых собратьев, но по ряду параметром лучше их. Проходит и психологическая "перестройка", прежде всего, благодаря бурному развитию компьютерных технологий. О том, что IP-камеры завоевывают все большую популярность, свидетельствует, в частности, и опыт компании ITV. Так, например, в 2005 г. нами было продано всего 290 модулей "ПО обработки IP-камер", а в 2006 г. - уже 1 578, значит продажи выросли в 5,5 раз. Первый квартал 2007 г. продемонстрировал тройное увеличение числа продаж по сравнению с тем же периодом 2006 г. Все говорит о том, что подобная тенденция сохранится.

Мы рассматриваем такой рост как потребительский ответ на политику максимально широкой интеграции. Можно сколь угодно говорить о развитии IP, но если не предоставлять инструментов для работы, все это так и останется словами. все-таки только пре-доставляя услугу, мы можем судить о том, насколько она интересует потребителя. Мы сделали ставку на интеграцию и считаем, что интеграция - это единственно правильный путь развития.

Станислав Гучиа

Менеджер по продажам компании Axis Communications (Стокгольм, Швеция)

Компания Axis Communications с самого начала сделала ставку на сетевые камеры и видеосерверы, и мы уверены, что быстрому распространению сетевого видеонаблюдения во всем мире будут способствовать их достоинства, связанные с использованием IP-технологий. Средний рост продаж оборудования компании на европейском рынке - 40% в год, а в России этот процент значительно выше. Это связано с тем, что российский рынок IP-технологий быстро развивается, стремясь сократить разрыв с европейским уровнем проникновения этих технологий. но все преимущества IP-видеонаблюдения можно использовать только при наличии развитой сетевой инфраструктуры. на данный момент только в 1,5% российских проектов создания систем видеонаблюдения применяются решения на базе IP-технологий, как в Европе эта цифра приблизилась к 10%. Объясняется это определенным консерватизмом заказчиков, а также, возможно, более низкой по сравнению с рынком систем аналогового видеонаблюдения маржой на ИТ-рынке.

Последнее обстоятельство оказывает влияние на компании, специализирующиеся на создании систем безопасности, но роль этого фактора с течением времени ослабеет, поскольку уровень маржи и цен выравнивается, и на первый план выходит исключительно консерватизм заказчиков. Помимо указанных в данном исследовании отраслей применения IP-видеонаблюдения (транспорт, нефтегазовый сектор и промышленность) до 30% объема рынка занимает торговля. Что касается ответа на вопрос, когда IP-технологии станут доминировать на рынке, то, по данным ведущих экспертов и аналитиков, уже к 2010 г. соотношение IP/аналог будет выглядеть как 50/50%. Причем, проведенные нами исследования, показывают, что в перспективе наиболее существенного увеличения продаж систем IP-видеонаблюдения надо ожидать именно в регионе EMEA.

В.Д. Щукин

Заместитель директора компании "Центр высоких технологий "Универсал" (Мурманск)

Еще совсем недавно на рынке господствовали аналоговые системы замкнутого телевидения CCTV. Новым шагом в развитии систем видеонаблюдения и видеорегистрации стало появление IP-мониторинга. IP-сети, которые распространяются все шире, являются удобной средой для передачи информации от IP-камер. Это касается как кабельных, так и беспроводных каналов.

Изображение, передаваемое IP-камерами, можно просматривать, используя не только локальные сети, но и Интернет. Появилась принцип. возможность создания гибких распределенных систем с большим количеством пользователей. При этом права доступа к тем или иным ресурсам комплекса видео. регистрации могут быть ограничены системой паролей. Постоянно развивающееся программное обеспечение позволяет повышать эффективность работы комплексов видеорегистрации, расширять их функциональные возможности, строить сложные распределенные системы с использованием оборудования различных производителей. Для получения информации теперь могут быть использованы мобильные устройства.

Сетевые видеосерверы позволяют включать в IP-структуру аналоговые камеры, что при минимальных затратах обеспечивает системе гибкость и функциональность, присущую современным сетевым камерам. Использование беспроводных каналов Wi-Fi так же более расширяет возможности построения распределенных систем. При всех преимуществах IP-систем стоимость IP-камер пока так же ощутимо выше, чем стоимость аналоговых камер, но эта разница непрерывно сокращается. Зачастую может быть использована существующая инфраструктура локальных сетей, что существенно сокращает расходы на монтаж, коммуникационное оборудование и кабельные магистрали. Настройка сетевых камер значительно проще, следовательно, она дешевле, чем настройка аналоговых, при этом существенную часть этой работы можно выполнять, не прикасаясь к камере руками. Во множественных случаях - естественно, если это не связано с оперативным наблюдением - может быть использован монитор персонального компьютера, без которого теперь сложно представить современное рабочее место. Это избавляет от необходимости приобретения отдельного аналогового монитора. Часть работ по обслуживанию и конфигурированию систем можно переложить на системных администраторов заказчиков, поскольку IP-технологии им близки и понятны. Все это дает пусть и не явную, но весьма ощутимую экономию. Гибкость и масштабируемость IP-систем - дополнительные аргументы в их пользу.

Еще три года назад я весьма скептически относился к перспективам IP-видеонаблюдения в нашем регионе, а на данный момент мы активно устанавливаем IP-камеры и применяем IP-технологии на объектах, проектируемых и реализуемых нашей компанией. но нет универсальных решений, и я не считаю, что на данный момент везде и всюду нужно ставить IP-камеры, хотя есть задачи, для выполнения которых наиболее целесообразны современные технологии, позволяющие создавать сложнейшие распределенные системы видеорегистрации.

В.Д. Иванов

Начальник отдела систем безопасности ООО "АРМО-СПб" (Санкт-Петербург)

Не сомневаюсь, IP - это область, которая сточки зрения развития систем видеонаблюдения и новых применений представляется наиболее многообещающей. Как известно, для создания самой простой цифровой CCTV достаточно подключить IP-камеру к локальной или Глобальной сети и получать доступ к данным из любой точки в любое время, используя стандартный Internet Explorer. Если на объекте установлена аналоговая система видеонаблюдения, то переход к IP-сети осуществляется при подключении уже имеющихся видеокамер к IP-видеосерверам. Возможности создания глобальных систем мониторинга на базе IP-сетей поистине безграничны, и не только из-за богатого выбора цифрового видеооборудования, но и из-за наличия многофункционального программного обеспечения. Снижение цен на IP-камеры и постоянное совершенствование сетевой инфраструктуры играют немаловажную роль в развитии сетевого видео и увеличении объемов продаж в данном сегменте рынка. В нашей стране интерес и активность потребителя к IP-системам видеонаблюдения за последние 2-3 года выросла в разы.

Это подтверждает не только внимание производителей и публики к специализированным выставкам, но и увеличение количества клиентов нашей фирмы. Относительно того, что скоро произойдет отказ от "традиционного механического элемента CCTV - моторов поворотных устройств", большой уверенности нет. Не можно заменить одной 2-3-мегапиксельной IP-камерой аналоговый "купол" с 20-25-кратным объективом, к тому же стоимость у них соизмерима. Тем не менее аналоговые элементы CCTV-систем, и комбинации аналоговых и цифровых устройств будут востребованы как для построения относительно небольших систем, так и для организации видеонаблюдения на крупных объектах с протяженными открытыми складскими площадями и разветвленной сетью разных сооружений.

С.Н. Кулаков

Генеральный директор группы компаний "Системы связи"(Ростов-на-Дону)

Снижение цен на IP-решения - это бесспорный факт, способствующий увеличению спроса и, как следствие, увеличению числа инсталляций. Если на данный момент стоимость ПО для IP вполне доступна, то стоимость IP-камер весьма высока, что ограничивает распространение систем. В России не в последнюю очередь на увеличение инсталляций систем IP-видеонаблюдения с использованием Интернета, на мой взгляд, будут влиять следующие факторы:

1. Введение провайдерами безлимитных тарифных планов для бизнеса.

2. Увеличение провайдерами пропускной способности своих сетей.

3. Удешевление трафика мобильных операторов и внедрение технологии 3G.

4. Применение технологий IP снимет с нас, инсталляторов, ряд ограничений, присущих аналоговым системам (конечно, речь идет о гибкости и маштабируемости системы).

Крупные производители взяли курс на развитие цифровых технологий, и все инновационные разработки мы в ближайшее время увидим именно в данной сфере. Это будет дополнительным фактором смещения рынка в сторону IP-видеонаблюдения.

А.Н. Васильев

Руководитель проектов группы компаний "Центр-СТ" (Москва)

Бурный рост рынка IP-видеонаблюдения также естественен, как и естественный отбор в природе. Выживает сильнейший. Решения на базе IP-технологий не только современны, но и превосходят аналоговые решения по целому ряду характеристик. Ведь, если говорить коротко, то аналоговая камера лишь передает сигнал в одном направлении, доводя его до видеорегистратора, оборудования цифрования и т.п., в то время как сетевая IP-камера полностью имеет двунаправленный поток (сигнал вещания и поток управления), а следовательно, увеличивает удобство эксплуатации, гибкость в управлении, дает широкие функциональные возможности, что естественным образом положительно сказывается на масштабируемости системы видеонаблюдения в комплексе безопасности.

На обучающих семинарах, проводимых нашей компанией в регионах и посвященных сфере CCTV, возникает повышенный интерес к продуктам на базе IP-решений. В регионах есть недостаток знаний и опыта в этой новой развивающейся области, хотя интерес к ней весьма велик. Специалисты компании оказывают поддержку нашим региональным партнерам в освоении современных систем безопасности на базе IP-технологий, так как, по нашему мнению, за этими технологиями будущее в CCTV.